Kontrolforhold 6-NDFL: funktioner, krav og anbefalinger

Ved opstilling af en skattefaktura, en revisorbør kontrollere de indtastede oplysninger. For ukorrekt angivne data står organisationen fint i bedste fald, og i værste fald - en udgangskontrol af statslige organer. Den gode nyhed er, at man hurtigt kan tjekke informationen om modparten, er tilstrækkelig til at beregne referenceforholdet på 6-NDFL.

Kort om rapportering

6-NDFL er en kvartalsrapport forindtægter. Den indeholder summariske oplysninger fra 2-NDFL certifikaterne. Under de nye regler begyndte virksomhederne at rapportere siden 2016. Regeringen indførte ikke kun en ny rapport, men fandt også en måde at stimulere overtrædere på. For uforholdsmæssig levering af organisationens data er kontoen blokeret.

Rapportering var designet tilat styrke kontrollen med virksomhedernes skattekorrektur og fuldstændighed. Dokumentet indeholder oplysninger om periodiseringen og betalingerne for alle medarbejdere i organisationen. Skatteagenter er virksomheder, der betaler løn til medarbejdere. De giver også rapportering til Federal Tax Service på stedet.

Dokumentet kan indsendes i print og elektroniska. Men denne valgfrihed er kun tilgængelig for virksomheder med et personale på op til 25 personer. Alle andre organisationer skal indberette elektronisk. Dato for indsendelse af rapporten er:

- dagen da den trykte rapport blev sendt til skatteinspektionen eller den dag, hvor brevet blev sendt via posten

- dag for modtagelse af bekræftelse af at sende et elektronisk dokument.

Funktioner af 6-NDFL

Rapporten afsluttes hvert kvartal. En del af oplysningerne indtastes trinvis. Brancher af virksomheden udgør rapporten separat, men referencens forhold på 6-NDFL kontrolleres mod alle medarbejdere i organisationen.

Det er i denne rapport oftestpasserende lønbalancer. Der er en forskel mellem datoerne for indkomstbetaling og skattefradrag. Især hvis den første af den nye måned falder i weekenden.

6-NDFL-rapporten adskiller sig fra de andreDe oplysninger, der indgår i den, kan efterfølgende sammenlignes med andre rapporter. De skatteoplysninger, der er angivet i de tre første afsnit i dokumentet, kontrolleres under inspektionen på stedet. Dette betyder ikke, at du ikke kan følge rigtigheden af at udfylde dataene. Tværtimod er det først nødvendigt at udvikle og oprette et kontrolsystem til automatisk udfyldning af dokumenter. For den uopfyldte mængde af skattemæssige organisationer står over for bøder og straffe. Derfor er det vigtigt at finde kontrolforhold for at kontrollere form af 6-NDFL. Lad os overveje mere detaljeret hvordan man gør dette.

Sådan kontrolleres referenceforholdet mellem 6-NDFL?

Først og fremmest er leveringsdatoen kontrolleretudsagn. Hvis organisationen har forsinket indgivelsen af erklæringen i mindst en dag, pålægger FTS en bøde og udsteder en overtrædelse. Kontrolforholdene ved beregning af 6-NDFL begynder med verifikation af fradragene. Oplysningerne i p beløb. 020 skal være større end s. 030. Forskellen mellem disse forhold indregnes ved p. 010. Den maksimale tilladte afvigelse i én fysiske personer af 1 RUB. Endvidere er det nødvendigt at kontrollere forholdet mellem 6-NDFL i linjerne 040 og 050. Mængden af den påløbne indkomstskat skal være mere end forskuddet. I sidste fase kontrolleres betalingsvolumen og datoerne for deres overførsel til budgettet.

Kontrolforholdene mellem 6-NDFL og 2-NDFL er angivet i tabellen nedenfor.

P. 6-PIT | Summen af linjer ... fra referencer 2-NDFL og DPN | |

020 indkomst | = | "Samlet indkomst" |

025 "Udbytte" | = | "Udbytte" |

040 "Beregnet skat" | = | "Opkrævet skattebeløb" |

080 "Ikke tilbageholdt skattebeløb" | = | "Ikke-påløbne personlige indkomstskatter" |

060 "Antal ansatte" | = | Antal certifikater udstedt 2-NDFL |

Den årlige skatterapportering kontrollerer medcertifikater 2-NDFL, erklæring om fortjeneste. Til logisk verifikation beregnes kontrolforholdene mellem 6-NDFL og forsikringsbidrag, andre forhold. De bruger alle til hurtigt at kontrollere rapporter.

I tilfælde af fejl i dokumentet udfører skatteinspektøren følgende handlinger:

- Sender en anmodning til en person med krav om at fremlægge et dokument, der forklarer modsætningerne i rapporten.

- Hvis det foregående krav ikke blev opfyldt, udarbejdes en overtrædelsesretsakt.

Så i praksis, al den kontrol forholdet 6-PIT gøre det muligt at kontrollere rapporten for at mindske risikoen for stigende interesse for skattemyndighederne i virksomheden.

Kontrolforhold på 6-NDFL og årsregnskaber

I Art. 230 i skattelovgivningen angive tidspunktet for indberetning om fysiske personers indkomst. Rapporter af 2- og 6-NDFL skal indsendes inden 31. marts inklusive efter rapporteringsåret. Disse to dokumenter vedrører ikke kun leveringsbetingelserne, men også referenceforholdene for 6-NDFL. Sidstnævnte bruges til at kontrollere de angivne oplysninger.

Kontrolforhold på 6-NDFL med regnskabsopgørelser

I Art. 230 i skattelovgivningen angive tidspunktet for indberetning om fysiske personers indkomst. Rapporter af 2- og 6-NDFL skal indsendes senest 31. marts efter regnskabsåret. Disse to rapporter forbinder ikke kun leveringsbetingelserne, men også referenceværdierne for 6-NDFL. Sidstnævnte bruges til at kontrollere de angivne oplysninger.

Kildedokumenter | Kontrolforhold mellem 6-NDFL (linjer) | Hvis relationerne | |

Artikler i Den Russiske Føderations Skattekodeks, der regulerer gennemførelsen af koefficienter | Hvis forholdet er overtrådt, så | ||

6NDFL | 001 <, = dato for indsendelse af rapport | Art. 230 stk | Der er rettidig undladelse af at indsende kontoen |

020 =,> 030 | Art. 126, art. 210, art. 23 TC | mængden af fradrag er for høj | |

(020-030) / 100 * 010 = 040 | Beløbet er ikke korrekt beregnet | ||

040>, = 050 | Art. 126, art. 227, art. 23 TC | Forskudsbeløb er for højt | |

Kontrolforhold mellem 6-NDFL og RSV | 070 - 090 <, = KRSR data | Art. 226, art. 23 TC | Beløbet opkrævet i budgettet er ikke angivet |

120>, = dato for overførsel af KRSB | Betalingsbetingelserne for skat er overtrådt | ||

6NDFL, IR patent | 050> 0 med anmeldelse | Art. 126, art. 226, 227 NK | Forskudsbeløbet nedsættes |

6-NDFL i 1C

Skatteerklæringer i programmet er dannet afoplysninger om resultatopgørelsen for hver medarbejder og den konsoliderede rapport. Samtidig er kontrolforholdene for 6-NDFL og forsikringsbidrag fremlagt i den foregående tabel. Overvej processen med at udfylde en erklæring i programmet.

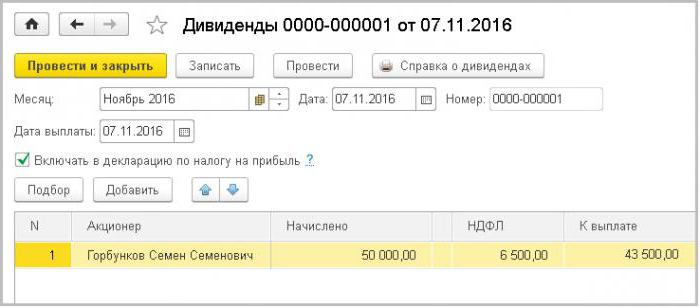

I 2016 blev medarbejderen krediteret en sådan indkomst:

- Løn - 540 tusind rubler.

- NDFL - 70.2 tusind rubler. (overført til budgettet).

Til en gave værd 150 tusind rubler, som medarbejderen modtog i slutningen af december, personlig indkomstskat i mængden af 18.98 tusind rubler. blev ikke påløbet.

Udbytte: 50.000 (personlig indkomstskat 6.500 rubler overført) + 25.000 (personlig indkomstskat 3,25 tusind rubler er opført).

Hvordan forholdene er opfyldt, er vist nedenfor.

Funktioner af rapportfyldning

6-NDFL afspejler oplysninger om den påløste ogtilbageholdt beløb af skat. Fradragene skal udfyldes i kumulativ total, ligesom alle værdierne i rapportens afsnit 1. Det vil sige i beregningen i 9 måneder angives skatten fra januar til september. Hvis afgiften opkræves med forskellige satser for hver udfyldt på separate ark linje 010-050, og på s. 060-090 angiver det samlede beløb på den første side af rapporten. I modsætning til kvitteringer og fradrag angives fradragsbeløbet uden kopecks. Rapporten har simpelthen ikke det krævede antal celler.

Når du udfører en rapport, forpligter agenter ofteen alvorlig fejl - angiver det samme beløb af den påløste (side 040) og tilbageholdt (side 070) skat. Denne situation er mulig, hvis begge operationer udføres i samme rapporteringsperiode. Forskellen opstår, når lønnen for indeværende kvartal udstedes til medarbejdere i næste kvartal. På side 040 vil beløbet for den påløbne løn blive angivet under hensyntagen til skatten og på side 070 - "0" vil blive angivet, da det er nødvendigt at tilbageholde personlig indkomstskat ved indkomst.

Eksempel 1

Ved beregning af lønninger for september tilbageholdes afgiften den 30.09. Medarbejdere tjener 10,10. Hvordan får jeg en 9 måneders rapport?

P. 020 - beregnet løn for september.

P. 040 - påløbne personskat.

På side 070 indtaster beløbet fra side 040 ikke, fordi indkomsten endnu ikke er betalt. Af samme grund er afsnit 2 ikke afsluttet.

Ved udfyldning af den årlige beregning skal beløbene fra september fradrag afspejles både på side 070 og i afsnit 2:

- P. 100 - Udstedelsesdato for løn - 30.09.

- P. 110 - tilbageholdenhed - 10.10.

- P. 120 - Den sidste dag for overførsel af personlig indkomstskat - 06.10.

- P. 130 - størrelsen af løn, beregnet for september.

- P. 140 - Indkomstskat.

En anden vigtig nuance. Det overførbare beløb af skatten kan ikke reflekteres i linje 080. Her er gebyrbeløbet, som agenten ikke kunne tilbageholde, indtastet. Denne situation opstår, hvis indkomsten udstedes i naturalier. Hvordan gælder 6-NDFL kontrolforhold her? Linje 070 og linje 090 i alt bør ikke overstige mængden af overførsler til årets budget. I tilfælde af en overtrædelse af dette forhold vil skattemyndighederne konkludere, at ikke alt gebyrbeløbet blev overført til budgettet.

Sådan afspejler du en sygeliste i 6-NDFL

I rapporten 6-NDFL afspejles oplysningerne om alle indkomster, der betales til medarbejderen. Herunder den syge liste. Hvordan skal oplysninger om midlertidige invalideydelser reflekteres?

Rapporten bør kun omfatte de beløb, der er skattepligtige. Ellers vil forholdet på side 040 blive overtrådt. Dvs. kun graviditetsgodtgørelsen er ikke medtaget i rapporten.

Sygedagpenge er en social sikring,hvis betaling ikke er relateret til udførelsen af arbejdsopgaver. Den opkræves senest 10 dage efter modtagelsen af certifikatet og skal betales på den næste dag for tilbagebetaling af lønrestancer.

På datoen for overførsel af midler skal medarbejderenopkræve og tilbageholde skat. For sådanne betalinger er særlige vilkår fastsat i skattelovgivningen. Arbejdsgiveren skal overføre midler til budgettet på den sidste dag i måneden for udbetaling af ydelsen. Hvis det falder på en fridag, udsættes fristen til næste arbejdsdag.

Sådan afspejler du antallet af sygeorlov i 6-NDFL:

- I "Sektion 1" skal beløbets gebyrer og fradrag afspejles i rapportens rådgivende linjer.

- I "Sektion 2" reflekteres beløbet for betaling og skat særskilt fra andre overførsler.

Lad os se på specifikke eksempler på muligheder for at udfylde erklæringen.

Eksempel 2

LLC i 9 måneder betalt 1 million rubler. lønninger, hvormed en skat i mængden af 130 tusinde rubler blev tilbageholdt. I 3. kvartal modtog medarbejderne indtægter for perioden fra juni til august, på 100 tusind rubler. månedligt. En medarbejder modtog også et ekstra handicapbidrag på 10.000 rubler, hvoraf et gebyr på 1.300 rubler blev tilbageholdt. Bladet blev overført til regnskabsafdelingen den 2. september, og betalingen blev foretaget den 5. september. Vi udfylder erklæringen:

P. 020 - mængden af indkomst - 1 + 0,01 = 1,01 millioner rubler.

P. 040 - Opgjort personlig indkomstskat - 0,13 + 0,0013 = 0,1313 millioner rubler.

P. 070 - Indkomstskat tilbageholdt - 0,1313 millioner rubler.

Da tidsplanen for betaling af lønningsafgift og sygeorlov er forskellig, skal rapportens punkt 2 afspejles i en separat blok:

P. 100 - dato for overførsel af sygesikring 05.09.

P. 110 - Datoen for tilbageholdelse af personlig indkomstskat 05.09.

P. 120 - Fristen for betaling af gebyr 30.09.

P. 130 - fordel af 10.000 rubler.

P. 140 - Personlig indkomstskat fra sygehuset 1.300 rubler.

Eksempel 3

Lad os tilføje betingelserne i det foregående eksempel. Udover løn og sygesikring modtog medarbejderen også 15.000 rubler på ferie den 15. september, hvoraf et gebyr på 1,95 tusind rubler blev tilbageholdt.

Afsnit 1 er også udfyldt ved at opsummere alle beløbene:

P. 020 - 1000 + 10 + 15 = 1025 tusind rubler.

P. 040 - 130 + 1,3 + 1,95 = 133,25 tusind rubler.

P. 070 - 130 + 1,3 + 1,95 = 133,25 tusind rubler.

Betaling af ferie- og arkskatuarbejdsdygtighed er den sidste dag i måneden. Imidlertid er tidspunktet for modtagelse af indkomst forskelligt. Derfor er sektion 2 fyldt med to blokke. Den første blev præsenteret tidligere. Lad os nu rapportere ferieinformationen:

P. 100 - betaling den 15. september.

P. 110 - tilbageholdelse den 15. september.

P. 120 - Betaling af skat den 30. september.

P. 130 - Antallet af periodiseringer er 15 tusind rubler.

P. 140 - NDFL 1,95 tusind rubler.

Eksempel 4

Overvej nu situationen, da medarbejderen bestodlisten over uarbejdsdygtighed den 29. september, og betalingen blev foretaget den 5. oktober. Hvordan udfyldes erklæringen? I afsnit 1 i rapporten for tredje kvartal er der ingen ændringer. Afsnit 2 angiver datoen for periodisering (05.10) og perioden for betaling af personlig indkomstskat (30.10).

Hvordan tegner man for tillæg?

Organisationen kan yde medarbejdere medet engangsgebyr for ferie. Disse periodiseringer bør afspejles i rapporten. Datoen for overførsel af midler er den dato, hvor indkomsten blev betalt (side 100). Fradrag er foretaget på tidspunktet for indkomstbetaling, og overførsler foretages maksimalt den næste dag.

Et eksempel. Organisationen betalte desuden 22 tusind rubler. medarbejder 23.08. Samme dag blev en skat i mængden på 2.8 tusind rubler tilbageholdt. Vi vil afspejle dette i rapporten:

- P. 100 - 23 august.

- P. 110 - 23 august.

- P. 120 - 23 august.

- P. 130-22 tusind rubler.

- P. 140 - 2.8 tusind rubler.

Sådan udfyldes nuldeklarationen

Hvis organisationen eller IP'en ikke har nogen medarbejdere, såVirksomheden rapporterer ikke. Det samme gælder, hvis organisationen har sendt medarbejdere på ferie eller stoppede aktiviteter. En anden ting er, hvis der er huller i beregningen af indkomsten. Eksempelvis opkrævede selskabet ikke indtægter i første halvdel af året, og i det andet blev det opkrævet. I dette tilfælde er rapportering i 3 og 6 måneder ikke nødvendig, men i 9 og 12 måneder - det er nødvendigt. For at undgå problemer med tilsynsorganer foretrækker nogle virksomheder endog i denne situation at skrive breve og give nulrapportering for første halvår.

Rapporteringsbetingelserne er standard - den sidste dag i måneden efter den rapporterende. I 2017 er det:

- 2. maj - til levering af rapporten for første kvartal

- 31. juni - til aflevering af betænkningen i et halvt år

- 30. oktober - til levering af rapporten for tredje kvartal.

Hvordan udfylder jeg en rapport? Indtast "0" i alle kolonner eller sæt bindestreger.

</ p>